| 行业资讯 | 当前位置:首页 > 新闻资讯 > 行业资讯 |

澳大利亚是世界上牛肉出口大国之一,肉牛产业是其重要的支柱产业。目前,我国作为世界上最大的牛肉消费国,牛肉进口总量逐年攀升。澳大利亚过去一直是中国最大的牛肉进口来源国,近年来,由于澳大利亚不断制造贸易争端,导致中澳关系持续紧张,严重冲击了牛肉贸易。另外,2020年由于受到全球突发新冠疫情的影响,国际贸易受到严重限制,以及澳大利亚牛肉反复出现的卫生问题,使得中国进口澳大利亚牛肉的数量大幅减少。为了维护我国贸易利益,制定合理的牛肉进口策略,促进我国肉牛产业的健康发展,减少牛肉对外依赖,国家肉牛牦牛产业技术体系持续跟踪分析澳大利亚肉牛产业的发展形势,以为实现上述目的提供有益借鉴。

一、总体状况

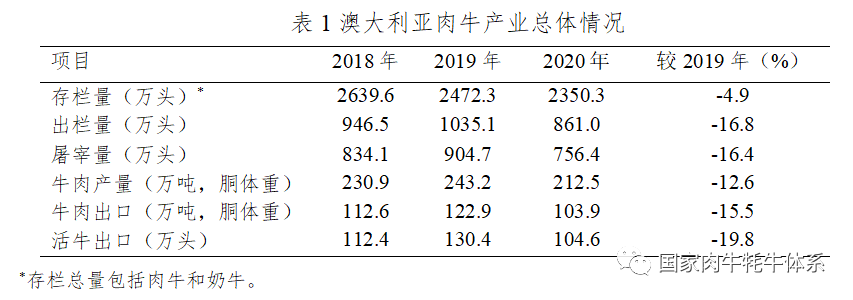

受到新冠疫情和国际贸易的影响,2020年澳大利亚肉牛产业呈现整体大幅下滑的势态(表1)。从肉牛存栏总量来看澳大利亚出现了较为少见的连续两年下降,2020年总存栏量2350.3万头,与2019年同比减少了122万头,下降幅度达到了4.9%。肉牛出栏量和屠宰量同样出现大幅下降,2020年分别为仅为861.0万头和756.4万头,同比降幅均超过15%以上,分别下降16.8%和16.4%。屠宰量的减少导致牛肉产量下降明显,2020年牛肉产量212.5万吨,同比下降12.6 %。牛肉出口量比牛肉产量下降幅度更大,同比下降15.5%,仅有103.9万吨。活牛出口量下降幅度最大,全年出口104.6万头,同比下降19.8%。

二、肉牛存栏情况

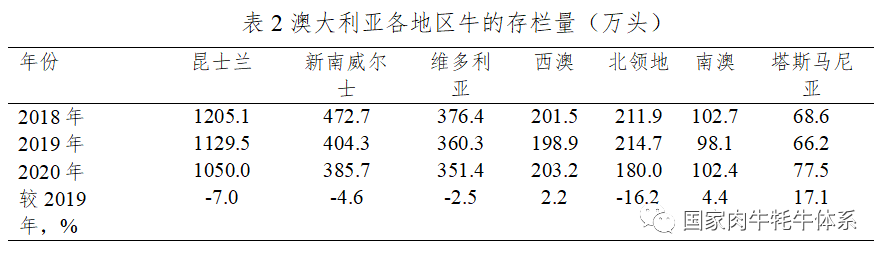

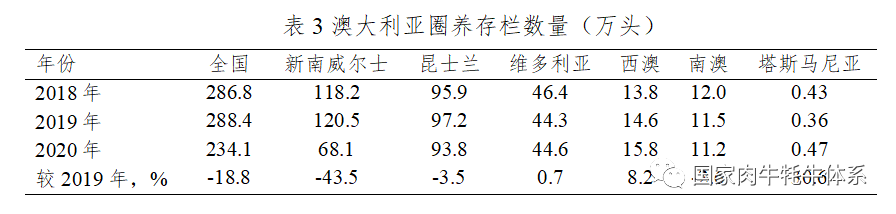

从各地区存栏情况来看,澳大利亚各地区牛存栏量从高到低为昆士兰、新南威尔士、维多利亚、西澳、北领地、南澳、塔斯马尼亚(表2)。由于西澳的牛存栏量同比略有增加,而北领地的牛存栏量同比大幅减少16.2%,导致西澳牛存栏量首次超过北领地。此外,肉牛存栏量居前三位的昆士兰、新南威尔士和维多利亚,2020年牛存栏数量都有不同程度的降低,分别降低了7.0%、4.6%和2.5%;而存栏数量最少的塔斯马尼亚却大幅增长,同比增加了17.1%。2020年全国肉牛圈养量出现了较大幅度的下降,全年仅有243.1万头,同比下降18.8%。其中2019年圈养牛规模最大的新南威尔士从120.5万头下降到2020年的只有68.1万头,下降幅度高达43.5%,而圈养规模较大的为昆士兰和维多利亚变化不大,分别为93.8万头和44.6万头,同比小幅下降(3.5%)和略有增长(0.7%);西澳和塔斯马尼亚增幅较大,但总量相对较少(表3)。

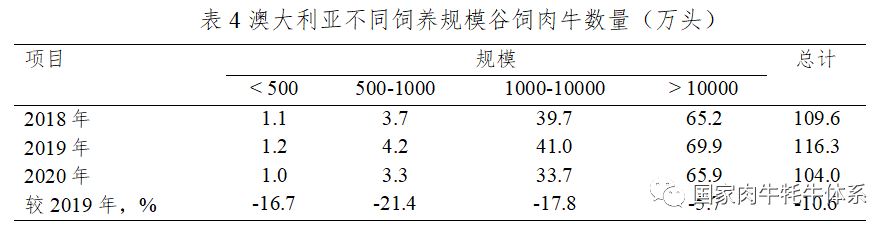

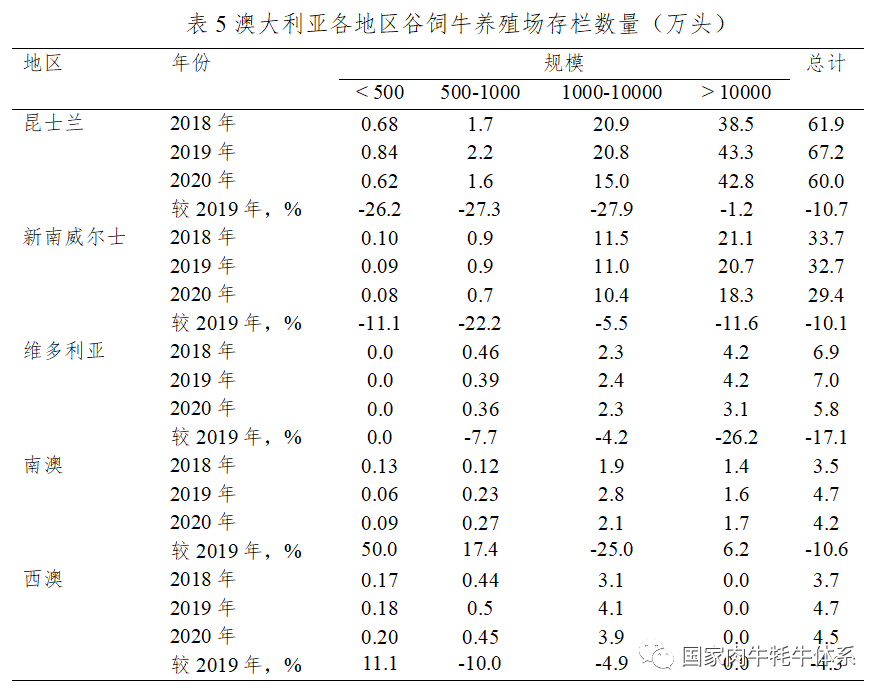

2020年澳大利亚谷饲牛数量减至104.0万头,较2019年同比减少10.6%(表4)。其中规模小于10000头的养殖场养殖数量同比减少幅度都在15%以上,特别是500-1000规模的饲养场,同比减少21.4%,而大于10000头的饲养场同比只减少了5.7%,表明与大规模育肥场较大,小规模谷饲育肥场更易受到各种不利因素的冲击。

从地区看,谷饲牛主要集中饲养于昆士兰和新南威尔士,二者合计占全国的86.0%,2020年昆士兰谷饲牛存栏数量较2019年同比降低10.7%,新南威尔士同比降低10.1%;其它养殖数量较少的地区,包括维多利亚,南澳和西澳,也都同比分别出现下降,下降幅度分别到达到17.1%、10.6%和4.3%(表5)。

三、肉牛屠宰情况

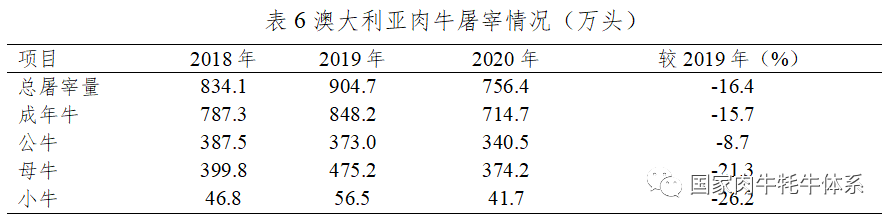

2020年澳大利亚肉牛的总屠宰量降至756.4万头,达到了近些年的最低点,不仅较2019年减少了148.3万头(减幅达16.4%),比2018年也减少了77.7万头,而且,各种类型的屠宰牛数量均出现下降(表6)。2020年成年牛的屠宰量降至714.7万头,较2019年减少了15.7%;在成年牛中,公牛屠宰量为340.50万头,较2019年同比降低8.7%,下降幅度较小,母牛屠宰量为374.2万头,较2019年大幅减少21.3%。2020年小牛的屠宰量为41.7万头,较2019年同比大幅减少四分之一还多(26.2%)。

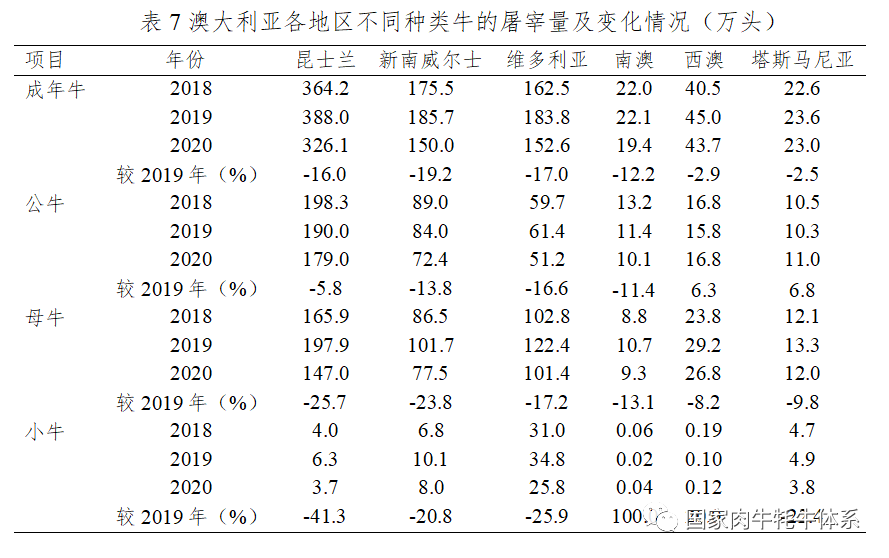

从澳大利亚各地区来看,各地区的总屠宰量均出现下降,昆士兰、新南威尔士和和维多利亚屠宰量仍然保持前三位,但下降幅度也是最大的,均超过了15%,而维多利下降幅度略小于新南威尔士(17.0% vs 19.2%),使其超过新南威尔士上升到第二位(表7)。2020年上述三个地区成年牛和小牛的屠宰量为628.7万头和51.2万头,分别占到全国的88.0%和90.0%,其中昆士兰成年牛屠宰量最大,维多利亚小牛屠宰量最大,分别为326.1万头和25.8万头。与2019年相比,各地区成年牛总屠宰量均呈现下降趋势;公牛屠宰量除西澳和塔斯马尼亚有一定幅度的增加外,其余各地区均出现不同幅度的降低,其中新南威尔士、维多利亚和南澳降幅都超过10%;母牛屠宰量各地区均出现下降,其中屠宰量最大的昆士兰和第三的新南威尔士同比下降幅度超过20%(25.7% vs 23.8%),排名第二的维多利亚同比降幅也达到了17.2%。小牛屠宰量除南澳和西澳外,其余地区也均呈减少趋势,同比减少都在20%以上,昆士兰下降幅度最大,跌幅达到41.3%。

四、牛肉产量情况

1、全国和各地区牛肉产量概况

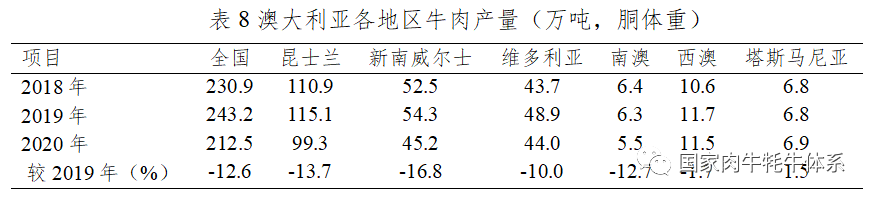

2020年澳大利亚牛肉总产量212.5万吨,较2019年同比减少12.6%(表8)。从各地区来看,肉牛出栏量较多的地区也是肉牛主要屠宰区,昆士兰是全国最大的牛肉产区,2020年产量为99.3万吨,占到全国的46.7%,其次是新南威尔士和维多利亚,分别为45.2万吨和44.0万吨,分别占总产量的21.2%和20.7%,三个地区牛肉产量同2019年相比分别降低了13.7%、16.8%和10.0%。其余地区的牛肉产量相对较少。

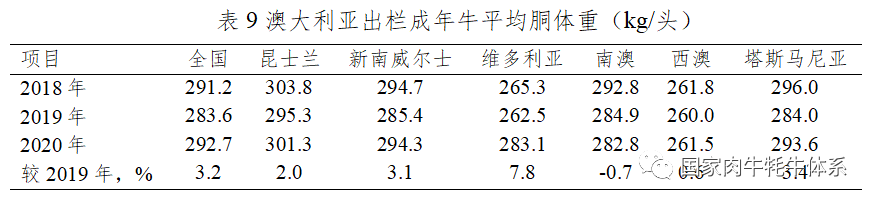

2、屠宰牛胴体重

由表9可见,澳大利亚2020年出栏成年牛平均胴体重为292.7 kg/头,同比出现上升趋势(3.2%),从而使牛肉产量下降的幅度小于屠宰量下降的幅度。从三大主产区看,平均胴体重以昆士兰最高(301.3 kg/头),其次为新南威尔士(294.3 kg/头)和维多利亚(283.1 kg/头)。

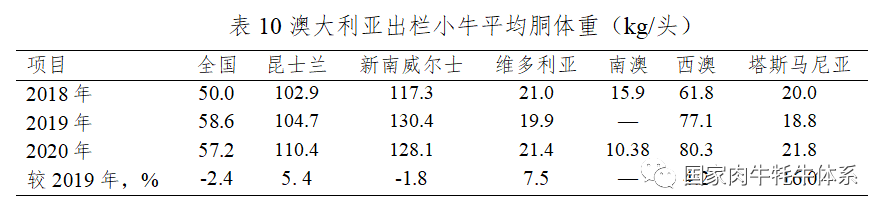

2020年澳大利亚出栏小牛平均胴体重为57.2 kg/头,同比小幅度下降2.4%(表10)。澳大利亚各地区出栏小牛的平均胴体重波动幅度仍然很大。其中,昆士兰和新南威尔士的出栏小牛胴体重在100 kg/头以上,西澳为80.3kg/头,而维多利亚和塔斯马尼亚出栏的小牛胴体重仅约为21 kg/头。不同地区小牛出栏胴体重存在较大差异的原因应该与不同地区目标市场的需求不同有关。

五、牛肉出口情况

1、出口量

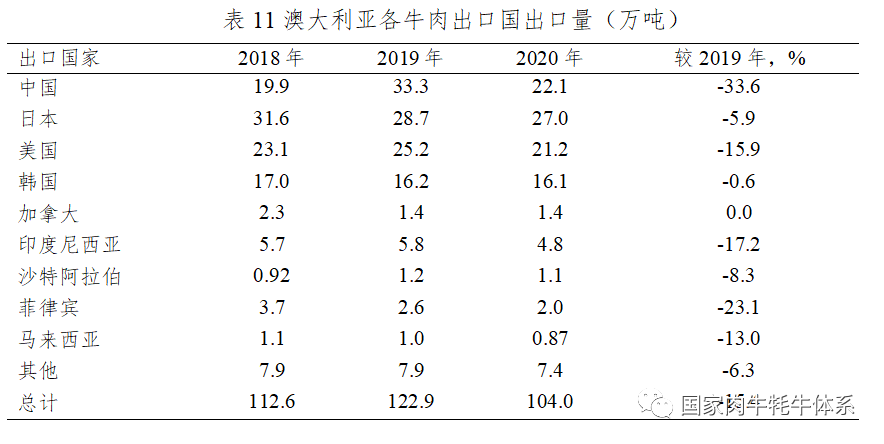

2020年澳大利亚牛肉出口量为104.0万吨,与2019年相比减少15.4%,也低于2018年的出口量(表11)。中国、美国、日本和韩国仍然是澳大利亚牛肉的最主要出口国,2020年澳大利亚出口至上述四国的牛肉量合计达84.6万吨,占总出口量的83.0%,但同比均出现不同程度的下降。2019年中国取代日本成为澳大利亚牛肉出口第一大国,但2020年在多重因素影响下,向中国出口大幅下降到只有22.1万吨,同比减少33.6%,仅略高于2018年的出口量。2020年向日本出口牛肉共27.0万吨,使日本超越中国重返澳大利亚牛肉出口第一大国,但是同比进口量也减少了5.9%。2020年美国(21.2万吨)和韩国(16.1万吨)分别为澳大利亚牛肉出口第三和第四大国,同比减少15.9%和0.6%。受到疫情的影响,澳大利亚对其他国家的牛肉出口量也均呈现不同幅度的下降。

2、牛肉出口类型

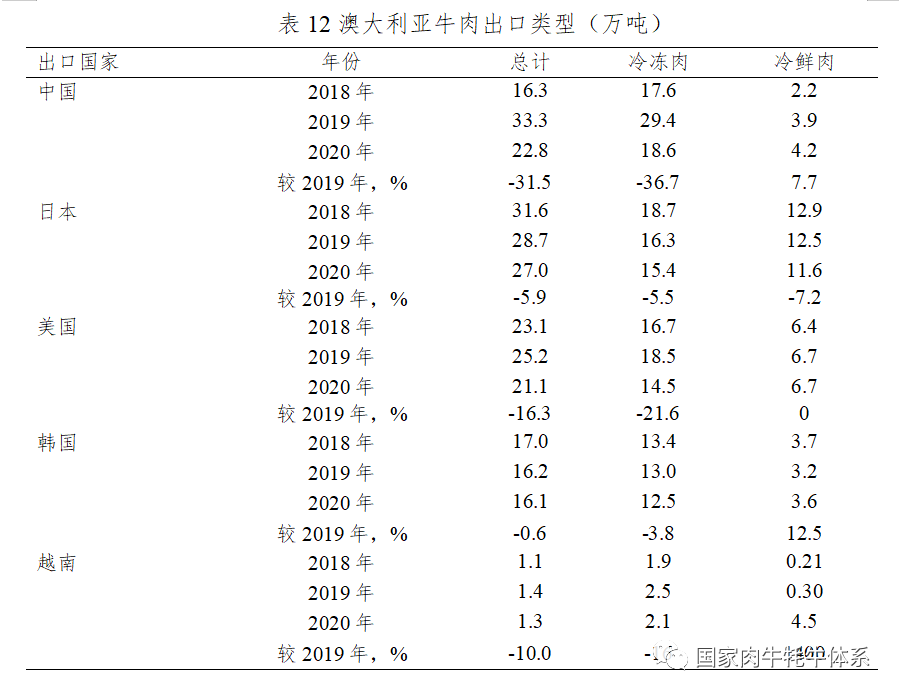

澳大利亚对外出口的牛肉分冷鲜肉和冷冻肉两种,以冷冻肉出口占比较大。由表12可见,2020年澳大利亚出口中国的牛肉呈现冷冻肉大幅下降,冷鲜肉小幅上升的现象,其中冷冻肉出口18.6万吨,同比大幅减少36.7%;冷鲜肉出口4.2万吨,同比增加7.7%。2020年澳大利亚对日本出口的牛肉冷冻肉和冷鲜肉均有一定程度的下降,其中冷冻肉出口降至15.4万吨,同比减少5.9%;冷鲜肉出口11.6万吨,同比减少7.2%。2020年澳大利亚对美国牛肉出口冷冻肉下降幅度较大,仅有14.5万吨,同比减少21.6%;冷鲜肉出口持平,为6.7万吨。2020年对韩国出口的牛肉类型变化和中国一样,冷冻肉出口下降(3.8%),冷鲜肉出口上升(12.5%)。对越南的出口变化情况和中国、韩国一致,但冷鲜肉进口大幅增加,从2019年的0.3万吨急剧上升到4.5万吨,超过了韩国的进口量。

六、活牛出口情况

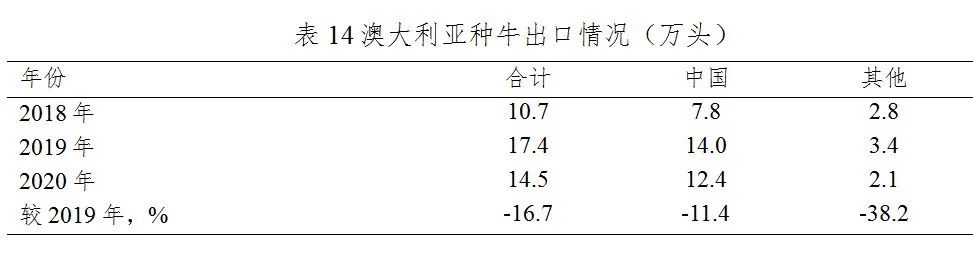

澳大利亚出口的活牛主要以育肥屠宰牛和种牛两种形式为主,2020 年育肥牛出口总量为91.4万头,较2019年下降19.1%,占总出口活牛数的86.3%;种牛出口量为14.5万头,较2019年下降16.7%,占总出口活牛数的13.7%(表13、表14)。印度尼西亚和越南仍然是澳大利亚育肥牛的主要出口国,2020年分别为46.7万头和29.0万头,其中印度尼西亚同比下降30.7%,但越南同比升高8.2%。2020年澳大利亚出口至中国的种牛数虽有较大幅度的下降(11.4%),但是依然高达12.4万头,中国进口澳大利亚的活牛仍主要以引种为目的,且澳大利亚大部分出口种牛均流入了中国,占澳大利亚出口种牛总数的85.5%(表14)。

七、牛肉消费情况

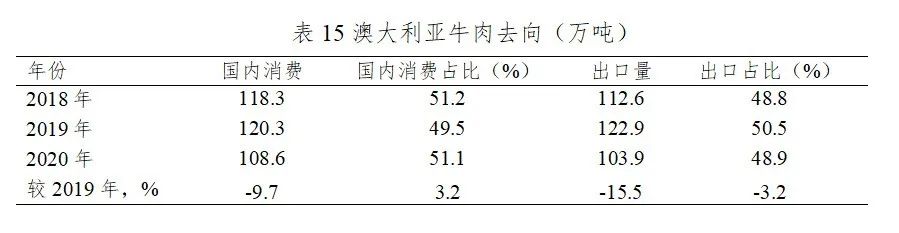

2020年,澳大利亚国内牛肉的消费量也有显著下降,全年消费总量为108.6万吨,同比减少9.7%;但国内消费占比略有增加,重回50%以上,达到51.1%,与2018年基本持平(表15)。从澳大利亚不同畜产品零售价格来看,2020年牛肉零售价格为2229.9 Ac/kg,同比增长8.0%,在主要肉类中增幅最大,牛肉价格分别是鸡肉和羊肉价格的3.94倍和1.23倍(表16),牛肉也将继续作为是最具价值的红肉。

1. 受到新冠疫情的影响,澳大利亚肉牛产业整体出现下滑态势,但依然对全球的牛肉供应有着举足轻重的作用。在整体屠宰量下降的情况下,澳大利亚通过大幅度减少母牛和小牛的屠宰量,分别减少21.3%和26.8%,而公牛的屠宰量只减少了8.7%,这样保证了后期一旦市场复苏,肉牛出栏规模可以快速恢复。

2. 规模上来看,澳大利亚谷饲牛饲养集约化程度进一步提高,规模在千头以上的占比已高达95.8%,万头以上规模养殖场达63.4%。与其相比,我国肉牛的谷饲集约化程度不高,如何结合我国国情,按地域和市场需求提高谷饲育肥的集约化养殖程度,促进肉牛产业高质量发展,仍然是未来应重视的问题。

3. 从地域上看,澳大利亚的肉牛主产区也是其主要屠宰区,此举可有效降低肉牛的异地运输成本,并可减少疾病的发生和传播,这也是我国正在实施的肉牛养殖产业链布局调整的方向。

4. 2020年我国从澳大利亚进口牛肉22.1万吨,同比下降32.6%,但全年的牛肉进口总量却仍然达到了再创历史新高的230万吨,表明我国牛肉进口来源进一步多元化,抗风险的能力有所提高,但牛肉对外依赖程度进一步上升,值得警惕。需通过各种途径加大对我国肉牛产业发展的支持,以减少对外依存度。

5. 2020年我国从澳大利亚进口种牛12.4万头,虽然同比有所减少,但是依然是澳大利亚最主要的种牛进口国,表明我国能繁母牛缺乏的现状并未得到缓解,亟需进一步加强对能繁母牛扩繁的支持。